关于单项资产风险的度量,下列说法不正确的是()。

A.风险的大小由未来可能收益率与期望收益率的偏离程度来反映

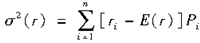

B.在数学上,偏离程度由收益率的方差( )来度量,

)来度量,

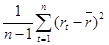

C.在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为:S2=

D.可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

参考答案与解析:

-

相关试题

-

关于单项资产风险的度量,下列说法不正确的是()。

-

[单选题]关于单项资产风险的度量,下列说法不正确的是()。A.风险的大小由未来可能收益率与期望收益率的偏离程度来反映B.在数学上,这种偏离程度由收益率的方差(σ

- 查看答案

-

关于单项资产风险的度量,下列说法不正确的是()。

-

[单选题]关于单项资产风险的度量,下列说法不正确的是()。A.风险的大小由未来可能收益率与期望收益率的偏离程度来反映B.在数学上,偏离程度由收益率的方差()来度

- 查看答案

-

关于风险度量中的VaR,下列说法不正确的是()。

-

[单选题]关于风险度量中的VaR,下列说法不正确的是()。A . VaR是指在一定的持有期△t内和给定的置信水平x%下,利率、汇率等市场风险因子发生变化时可能对某项资金头寸、资产组合或金融机构造成的潜在最大损失B . 在VaR的定义中,有两个重要参数——持有期△t和预测损失水平卸,任何VaR只有在给定这两个参数的情况下才会有意义C . △p为金融资产在持有期△t内的损失D . 该方法完全是一种基于统计分析基础上的风险度量技术

- 查看答案

-

关于风险度量中的VaR,下列说法不正确的是( )。

-

[单选题]关于风险度量中的VaR,下列说法不正确的是( )。A.VaR是指在一定的持有期Δt内和给定的置信水平x%下,利率、汇率等市场风险因子发生变化时可能对

- 查看答案

-

关于风险度量中的VaR,下列说法不正确的是( )。

-

[单选题]关于风险度量中的VaR,下列说法不正确的是( )。A.VaR是指在一定的持有期Δt内和给定的置信水平x%下,利率、汇率等市场风险因子发生变化时可能对

- 查看答案

-

关于风险度量中的VaR,下列说法不正确的是( )。

-

[单选题]关于风险度量中的VaR,下列说法不正确的是( )。A.VaR是指在一定的持有期Δt内和给定的置信水平x%下,利率、汇率等市场风险因子发生变化时可能对

- 查看答案

-

关于风险度量中的VaR,下列说法不正确的是( )。

-

[单选题]关于风险度量中的VaR,下列说法不正确的是( )。A.VaR是指在一定的持有期Δt内和给定的置信水平x%下,利率、汇率等市场风险因子发生变化时可能对

- 查看答案

-

关于单项资产的p系数,下列说法不正确的是()。

-

[单选题]关于单项资产的p系数,下列说法不正确的是()。A.表示单项资产收益率的变动受市场平均收益率变动的影响程度B.单项资产的B系数是指可以反映单项资产收益率

- 查看答案

-

关于无风险资产,下列说法不正确的是( )。

-

[单选题]关于无风险资产,下列说法不正确的是( )。A.β系数=0B.收益率的标准差=0C.与市场组合收益率的相关系数=0D.β系数=1

- 查看答案

-

下列关于交易对手违约风险加权资产的说法中,不正确的是()。

-

[单选题]下列关于交易对手违约风险加权资产的说法中,不正确的是()。A . 商业银行可以选择权重法和内部评级法计算场外衍生工具交易与证券融资交易的交易对手违约风险加权资产B . 对于场外衍生工具交易,商业银行采用权重法的,交易对手违约风险加权资产为场外衍生工具交易的违约风险暴露乘以权重法下交易对手的风险权重C . 对于场外衍生工具交易,商业银行采用内部评级法的,将场外衍生工具交易风险暴露代入内部评级法计量交易对手违约风险加权资产D . 对于证券融资交易,商业银行采用权重法时,不需区分交易账户和银行账户来计

- 查看答案

。")