甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

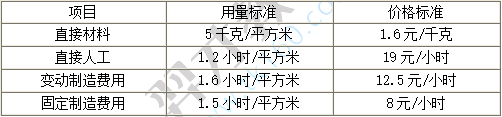

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

要求:

1、计算成本差异总额。

2、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

3、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

4、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

5、计算固定制造费用成本差异。

参考答案与解析:

-

相关试题

-

甲公司是一家制造业企业,只生产和销售一种产品,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量13000套,2020年9月实际生产12500套。其他相关资料如下:<br />

-

[问答题]甲公司是一家制造业企业,只生产和销售一种产品,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能量13000套,2020年9月实际生产125

- 查看答案

-

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。<br />甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:&l

-

[问答题]甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。甲公司生产能力为1500件,2018年12月实际生产1200

- 查看答案

-

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要

-

[问答题] 甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:(1)本月生产数量(单位:只)(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。(3)本月月初在产品成本和本月发生生产费用(单位:元)(4)单位产品工时定额计算本月完工产品和月末

- 查看答案

-

泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下:<br />资料一:公司生产A产品,采用标准成本法进行成本管理。2018年12月,月标准总工时为2925小时,月标准变动制造费用总

-

[问答题]泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下:资料一:公司生产A产品,采用标准成本法进行成本管理。2018年12月,月标准总工时为2925

- 查看答案

-

泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下:<br />资料一:公司生产A产品,采用标准成本法进行成本管理。2019年12月,月标准总工时为2925小时,月标准变动制造费用总

-

[问答题]泰鸿公司是一家制造类企业,只生产一种A产品,相关资料如下:资料一:公司生产A产品,采用标准成本法进行成本管理。2019年12月,月标准总工时为2925

- 查看答案

-

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:<br />(1

-

[问答题]甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品

- 查看答案

-

下面哪个是一家制造业公司的产品成本?

-

[单选题]下面哪个是一家制造业公司的产品成本?A.公司总部建筑物的保险费。B.工厂的财产税。C.销售工人的车辆折旧。D.销售经理的薪水。

- 查看答案

-

(一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本

-

[单选题](一)长江公司只生产和销售甲产品一种(单位:件),2008年度甲产品单位变动成本(含销售税金)为120元,边际贡献率为40%,固定成本总额为960000元,销售收入30000000元。该公司适用企业所得税税率25%,确定的股利支付率为60%。对长江公司2008年度资产负债表与销售关系的计算分析,2008年度的敏感资产总额为2965000元,敏感负债总额为310000元。长江公司计划2009年度实现净利润比上年度增长20%。假定2009年度该公司产品售价、成本水平、企业所得税税率和股利支付率均与上

- 查看答案

-

甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车

-

[问答题] 甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一

- 查看答案

-

D公司只生产一种产品,采用标准成本法计算产品成本,期末对材料价格差异采用&ldq

-

[问答题] D公司只生产一种产品,采用标准成本法计算产品成本,期末对材料价格差异采用“调整销货成本与存货法”进行处理,将材料价格差异按照数量比例分配至已销产品成本和存货成本,对其他标准成本差异采用“结转本期损益法”进行处理。7月份有关资料如下:(1)公司生产能量为1000小时/月,单位产品标准成本如下:直接材料(6千克×26元/千克)156元直接人工(2小时×12元/小时)24元变动制造费用(2小时×6元/小时)12元固定

- 查看答案