[B单选题]

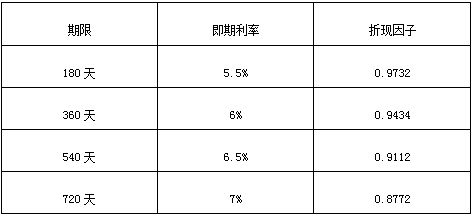

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定

参考答案与解析:

-

相关试题

-

两家银行进行了一项普通互换,互换的属性为:<br />名义本金为5亿美元;<br />互换的固定利率部分是7%,这同时也是当前市场的利率;<br />互换的浮动利率

-

[单选题]两家银行进行了一项普通互换,互换的属性为:名义本金为5亿美元;互换的固定利率部分是7%,这同时也是当前市场的利率;互换的浮动利率部分为LIBOR+20

- 查看答案

-

某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2-1所示。<br />表2-1 利率期

-

[单选题]某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2

- 查看答案

-

一个面值为1亿美元的互换的剩余期限为10个月。根据互换条款,6个月LIBOR利率与固定利率7%(每半年复利一次)在进行交换。对于所有期限的现金流互换,浮动利率为LIBOR,固定利率卖出买入价的平均值为

-

[单选题]一个面值为1亿美元的互换的剩余期限为10个月。根据互换条款,6个月LIBOR利率与固定利率7%(每半年复利一次)在进行交换。对于所有期限的现金流互换,

- 查看答案

-

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为41USD/GBP。120天后,即期汇率为35USD/GBP,新的利率期限结构如表18所示。<b

-

[单选题]某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为41USD/GBP。120天后,即期汇率为35USD

- 查看答案

-

对于固定利率支付方来说,在利率互换合约签订时,互换合约价值()。

-

[单选题]对于固定利率支付方来说,在利率互换合约签订时,互换合约价值()。A.等于零B.大于零C.小于零D.不确定

- 查看答案

-

对于固定利率支付方来说,在利率互换合约签订时,互换合约价值( )。

-

[单选题]对于固定利率支付方来说,在利率互换合约签订时,互换合约价值( )。A.小于零B.不确定C.大于零D.等于零

- 查看答案

-

在利率互换业务中,多头为固定利率的支付方。( )

-

[判断题]在利率互换业务中,多头为固定利率的支付方。( )A.对B.错

- 查看答案

-

在利率互换业务中,多头为固定利率的支付方。( )

-

[判断题]在利率互换业务中,多头为固定利率的支付方。( )A.对B.错

- 查看答案

-

对于固定利率支付方来说,在利率互换合约签订时,互换合约价值( )。

-

[单选题]对于固定利率支付方来说,在利率互换合约签订时,互换合约价值( )。A.小于零B.不确定C.大于零D.等于零

- 查看答案

-

利率互换的两种形式是( )。<br />Ⅰ.息票互换<br />Ⅱ.基础互换<br />Ⅲ.本金互换<br />Ⅳ.利息互换

-

[单选题]利率互换的两种形式是( )。Ⅰ.息票互换Ⅱ.基础互换Ⅲ.本金互换Ⅳ.利息互换A.Ⅰ.ⅢB.Ⅲ.ⅣC.Ⅰ.ⅡD.Ⅱ.Ⅲ

- 查看答案