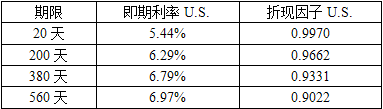

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2-5所示。

表2-5 利率期限结构表(一)

表2-6 利率期限结构表(二)

该投资者持有的互换合约的价值是( )万美元。

该投资者持有的互换合约的价值是( )万美元。

A.1.0462

B.2.4300

C.1.0219

D.2.0681

参考答案与解析:

-

相关试题

-

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当

-

[单选题]某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。

- 查看答案

-

根据以下材料,回答下列题<br />某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合

-

[B单选题]根据以下材料,回答下列题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换

- 查看答案

-

根据以下材料,回答下列题<br />某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合

-

[B单选题]根据以下材料,回答下列题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换

- 查看答案

-

某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2-1所示。<br />表2-1 利率期

-

[单选题]某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2

- 查看答案

-

某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深300指数上涨至4500点,该投资者收益( )万元。

-

[单选题]某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深30

- 查看答案

-

某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深300指数上涨至4500点,该投资者收益( )万元。

-

[单选题]某投资者与证券公司签署权益互换协议,以固定利率10%换取5000万元沪深300指数涨跌幅,每年互换一次,当前指数为4000点,一年后互换到期,沪深30

- 查看答案

-

某投资者签订了一份期限为9个月的沪深300指数远期合约,该合约签订时沪深300指数为2000点,年股息连续收益率为3%,无风险连续利率为6%,则该远期合约的理论点位为()点。

-

[单选题]某投资者签订了一份期限为9个月的沪深300指数远期合约,该合约签订时沪深300指数为2000点,年股息连续收益率为3%,无风险连续利率为6%,则该远期

- 查看答案

-

某投资者签订了一份期限为9个月的沪深300指数远期合约,该合约签订时沪深300指数为2000点,年股息连续收益率为3%,无风险连续利率为6%,则该远期合约的理论点位为( )点。

-

[单选题]某投资者签订了一份期限为9个月的沪深300指数远期合约,该合约签订时沪深300指数为2000点,年股息连续收益率为3%,无风险连续利率为6%,则该远期

- 查看答案

-

考虑一份每半年交换一次的股票互换,标的股票指数在合约开始时为985,固定利率为4.4%,名义本金为100万美元。互换合约开始后90天,股指下跌到982,且此时90天的LIBOR为4.6%,270天的L

-

[单选题]考虑一份每半年交换一次的股票互换,标的股票指数在合约开始时为985,固定利率为4.4%,名义本金为100万美元。互换合约开始后90天,股指下跌到982

- 查看答案

-

A.B两个机构签订了一份货币利率互换协议,名义本金为2000万美元,每半年支付一次利息,A机构以6%的固定利率支付利息,B机构以6个月Libor+20bps支付利息,当前6个月期的Libor为5.3%

-

[B单选题]A.B两个机构签订了一份货币利率互换协议,名义本金为2000万美元,每半年支付一次利息,A机构以6%的固定利率支付利息,B机构以6个月Libor+2

- 查看答案