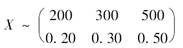

设聚合理赔S服从参数为λ=2的复合泊松分布,个别理赔额变量X的分布如下:

则P/{S≤500/

A.0.31

B.0.45

C.0.48

D.0.50

E.0.55

参考答案与解析:

-

相关试题

-

设聚合理赔S服从参数为λ=2的复合泊松分布,个别理赔额变量X的分布如下:<br /><img border="0" style="width: 183p

-

[单选题]设聚合理赔S服从参数为λ=2的复合泊松分布,个别理赔额变量X的分布如下:则P/{S≤500/A.0.31B.0.45C.0.48D.0.50E.0.5

- 查看答案

-

S服从复合泊松分布,泊松参数为λ=ln2,个体理赔额的概率函数为:<br /><img border="0" style="width: 205px;

-

[单选题]S服从复合泊松分布,泊松参数为λ=ln2,个体理赔额的概率函数为:则下面说法正确的是( )。A.S服从几何分布B.S服从二项分布C.S服从泊松分布D

- 查看答案

-

对一个泊松盈余过程,已知如下信息:<br />(1)理赔额变量分布为<img border="0" src="https://img.zhaotiba.

-

[单选题]对一个泊松盈余过程,已知如下信息:(1)理赔额变量分布为(2)调节系数为ln4;(3)保费连续均匀收入;则ψ(0)的值为( )。A.小于0.2B.介

- 查看答案

-

理赔次数服从均值为m的泊松分布,理赔额的均值为20m方差为400m2。m的密度函数为<img border="0" style="width: 197px; hei

-

[单选题]理赔次数服从均值为m的泊松分布,理赔额的均值为20m方差为400m2。m的密度函数为其中对于任何m,理赔额和理赔次数的分布是独立的。则总理赔额组内方差

- 查看答案

-

理赔次数服从均值为m的泊松分布,理赔额的均值为20m方差为400m2。m的密度函数为<img border="0" style="width: 197px; hei

-

[单选题]理赔次数服从均值为m的泊松分布,理赔额的均值为20m方差为400m2。m的密度函数为其中对于任何m,理赔额和理赔次数的分布是独立的。则总理赔额组内方差

- 查看答案

-

设总体X~P(λ)(即X服从于参数为λ的泊松分布),其中λ>0.<img border="0" style="width: 91px; height: 24p

-

[问答题]设总体X~P(λ)(即X服从于参数为λ的泊松分布),其中λ>0.是来自总体的简单随机样本,证明:

- 查看答案

-

设总体X~P(λ)(即X服从于参数为λ的泊松分布),其中λ>0.<img border="0" style="width: 91px; height: 24p

-

[问答题]设总体X~P(λ)(即X服从于参数为λ的泊松分布),其中λ>0.是来自总体的简单随机样本,证明:

- 查看答案

-

设复合泊松模型中理赔额变量取值于正整数,已知对某个固定k成立<br /><img border="0" src="https://img.zhaotib

-

[单选题]设复合泊松模型中理赔额变量取值于正整数,已知对某个固定k成立且E(S)=48,则复合泊松模型中泊松参数为( )。A.0.16B.0.24C.0.38

- 查看答案

-

假定理赔次数N服从几何分布,概率分布为P(N=n)=pqn,n=0,1,2,…,0<p<1,p+q=1;个别理赔额X服从参数为β的指数分布Exp(β),聚合理赔S的矩母函数MS(t)等于( )。[2

-

[单选题]假定理赔次数N服从几何分布,概率分布为P(N=n)=pqn,n=0,1,2,…,0<p<1,p+q=1;个别理赔额X服从参数为β的指数分布Exp(β)

- 查看答案

-

假定理赔次数N服从几何分布,概率分布为P(N=n)=pqn,n=0,1,2,…,0<p<1,p+q=1;个别理赔额X服从参数为β的指数分布Exp(β),聚合理赔S的矩母函数MS(t)等于( )。[2

-

[单选题]假定理赔次数N服从几何分布,概率分布为P(N=n)=pqn,n=0,1,2,…,0<p<1,p+q=1;个别理赔额X服从参数为β的指数分布Exp(β)

- 查看答案