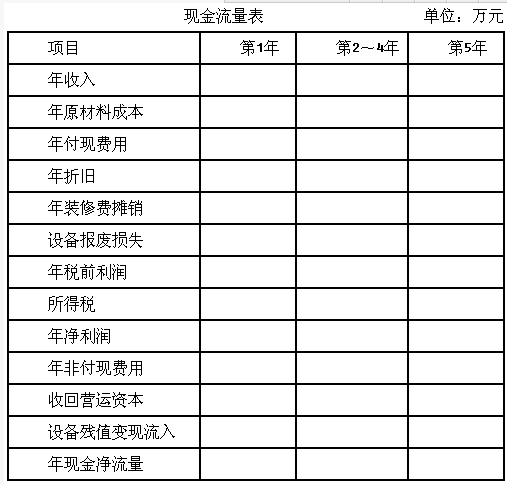

[问答题]

某人拟开设一个副食品连锁店,通过调查提出以下方案:

(1)设备投资:设备购价60万元,预计可使用5年,报废时残值收入2万元;税法规定该设备的折旧年限为4年,使用直线法计提折旧,净残值率为10%;计划在2013年7月1日购进并立即使用。

(2)门店装修:装修费用预计10万元,在装修完工的2013年7月1日支付。预计2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2013年7月1日开业,前6个月每月收入10万元(已扣除营业税,下同),以后每月收入12万元;原材料成本开业后第一年为66万元,以后各年均为72万元;人工费、水电费等费用每月2万元(不含设备折旧,装修费摊销)

(4)营运资本:开业时垫付3万元。

(5)所得税税率为30%。

(6)业主要求的最低投资报酬率为10%。

已知:(P/F,10%,2.5)=0.7880

要求:

(1)计算投资总现值;

(2)填写下表:

(3)用净现值法评价项目在经济上是否可行;(其中,(P/F,10%,1)=0.9091、(P/A,10%,3)=2.4869、(P/F,10%,5)=0.6209、(P/A,10%,4)=3.1699)

(4)以第(3)问的计算结果为基准,计算收入的敏感系数。

参考答案与解析:

-

相关试题

设备投资:设备购价60万")