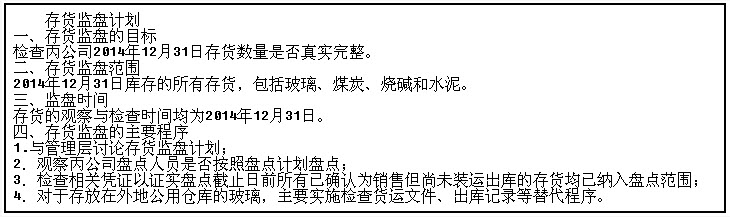

A注册会计师接受委托,对常年审计客户丙公司2014年度财务报表进行审计。丙公司为玻璃制造企业,存货主要有玻璃、煤炭和烧碱,其中少量玻璃存放于外地公用仓库。另有丁公司部分水泥存放于丙公司的仓库。丙公司拟于2014年12月29日~12月31日盘点存货,以下是A注册会计师撰写的存货监盘计划的部分内容。

要求:(1)请指出存货监盘计划中的目标、范围和时间存在的错误,并简要说明理由。

(2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

参考答案与解析:

-

相关试题

-

A注册会计师负责对常年审计客户甲公司2014年度财务报表进行审计,撰写了总体审计

-

[问答题] A注册会计师负责对常年审计客户甲公司2014年度财务报表进行审计,撰写了总体审计策略和具体审计计划,部分内容摘录如下:(1)初步了解2014年度甲公司及其环境未发生重大变化,拟依赖以往审计中对管理层、治理层诚信形成的判断。(2)因对甲公司内部审计人员的客观性和专业胜任能力存有疑虑,拟不利用内部审计的工作。(3)如对计划的重要性水平做出修正,拟通过修改计划实施的实质性程序的性质、时间和范围降低重大错报风险。(4)假定甲公司在收入确认方面存在舞弊风险,拟将销售交易及其认定的重大错报风险评估为高水平

- 查看答案

-

(2010年)A注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。

-

[主观题](2010年)A注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零售业,存货占其资产总额的60%。除自营业务外.甲公司还将部分柜台出租,并为承租商提供商品仓储服务。根据以往的经验和期中测试的结果,A注册会计师认为甲公司有关存货的内部控制有效。A注册会计师计划于20×8年12月31 日实施存货监盘程序。A注册会计师编制的存货监盘计划部分内容摘录如下:(1)在到达存货盘点现场后,监盘人员观察代柜台承租商保管的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围。(

- 查看答案

-

A注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计,撰写了总体审计

-

[试题]A.注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计,撰写了总体审计策略和具体审计计划,部分内容摘录如下:(1)初步了解20×8度甲公司及其环境未发生重大变化,拟信赖以往审计中对管理层、治理层诚信形成的判断。(2)因对甲公司内部审计人员的客观性和专业胜任能力存有疑虑,拟不利用内部审计的工作。(3)如对计划的重要性水平做出修正,拟通过修改计划实施的实质性程序的性质时间和范围降低重大错报风险。(4)假定甲公司在收入确认方面存在舞弊风险,拟将销售交易及其认定的重大错报风险评估为高水平,不再

- 查看答案

-

A注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲

-

[问答题] A注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零售业,存货占其资产总额的60%。除自营业务外,甲公司还将部分柜台出租,并为承租商提供商品仓储服务。根据以往的经验和期中测试的结果,A注册会计师认为甲公司有关存货的内部控制有效。A注册会计师计划于20×8年12月31日实施存货监盘程序。A注册会计师编制的存货监盘计划部分内容摘录如下:(1)在到达存货盘点现场后,监盘人员观察代柜台承租商保管的存货是否已经单独存放并予以标明,确定其未被纳入存货盘

- 查看答案

-

注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零

-

[试题]注册会计师负责对常年审计客户甲公司20×8年度财务报表进行审计。甲公司从事商品零售业,存货占其资产总额的60%。除自营业务外,甲公司还将部分柜台出租,并为承租商提供商品仓储服务。根据以往的经验和期中测试的结果,注册会计师认为甲公司有关存货的内部控制有交效。注册会计师计划于20×8年 12月31日实施存货监盘程序。注册会计师编制的存货监盘计划部分内容摘录如下:(1)在到达存货盘点现场后,监盘人员观察代柜台承租商保管的存货是否已经单独存放并予以标明,确定其未被纳入存货盘点范围。(2)在甲公司开始盘点存

- 查看答案

-

A注册会计师负责对首次接受委托承接审计客户X公司2013年度财务报表进行审计,撰

-

[主观题]A.注册会计师负责对首次接受委托承接审计客户X公司2013年度财务报表进行审计,撰写了总体审计策略和具体审计计划,部分内容摘录如下: (1)A注册会计师初步了解X公司2012年度财务报表已经由前任注册会计师B会计师事务所审计后出具了否定意见的审计报告,A注册会计师直接假定x公司的收入确认和存货资产存在舞弊。 (2)因对X公司内部审计人员的客观性和专业胜任能力存有疑虑,拟不了解内部审计的工作。 (3)由于舞弊风险较高,A注册会计师拟定以较低的重要性水平确定审计范围,因此A注册会计师拟通过实施更多的

- 查看答案

-

A注册会计师负责对首次接受委托承接审计客户X公司2013年度财务报表进行审计,撰

-

[问答题] A注册会计师负责对首次接受委托承接审计客户X公司2013年度财务报表进行审计,撰写了总体审计策略和具体审计计划,部分内容摘录如下:(1)A注册会计师初步了解X公司2012年度财务报表已经由前任注册会计师B会计师事务所审计后出具了否定意见的审计报告,A注册会计师直接假定X公司的收入确认和存货资产存在舞弊。(2)因对X公司内部审计人员的客观性和专业胜任能力存有疑虑,拟不了解内部审计的工作。(3)由于舞弊风险较高,A注册会计师拟定以较低的重要性水平确定审计范围,因此A注册会计师拟通过实施更多的实质性

- 查看答案

-

A、B注册会计师负责对首次接受委托的审计客户甲公司2013年度财务报表进行审计,

-

[问答题] A、B注册会计师负责对首次接受委托的审计客户甲公司2013年度财务报表进行审计,在涉及特别风险审计等相关工作事宜时,请代为回答以下问题:(1)A、B注册会计师考虑到舞弊可能对财务报表产生的重大影响,能否假定收入存在舞弊风险,并简要说明理由。(2)注册会计师为了应对舞弊风险,为避免被审计单位预见或事先了解进一步审计程序的性质、时间安排和范围,应当考虑采取的措施有哪些?(3)针对管理层凌驾于控制之上的特别风险,注册会计师应当实施的审计程序包括哪些?

- 查看答案

-

A注册会计师负责对甲公司2014年度财务报表进行审计。在审计过程中,A注册会计师

-

[问答题] A注册会计师负责对甲公司2014年度财务报表进行审计。在审计过程中,A注册会计师对甲售业务流程内部控制各环节进行了解、识别和评估。部分与销售业务流程相关的内部控制内容摘录如下:(1)每笔赊销业务均由信用管理部门经理对赊销信用进行审核,同时对超过公司信用额度的,还需要总经理审核或公司集体决策。(2)每笔销售业务均由销售经理根据销售政策审核。(3)仓库部门根据已批准的销售单供货,并且编制连续编号的出库单。(4)发运部门按照审核批准的销售单供货。(5)负责开具发票的人员在编制每张销售发票之前,独立检

- 查看答案

-

ABC会计师事务所接受委托,对甲公司2014年度财务报表进行审计。A注册会计师作

-

[问答题] ABC会计师事务所接受委托,对甲公司2014年度财务报表进行审计。A注册会计师作为项目合伙人,根据审计业务的要求,组建了甲公司审计项目组。假定存在下列情形:(1)A注册会计师以市场价格购买甲公司开发的房产一套,并一次性支付房款150万元。(2)A注册会计师的姐姐于2013年购买甲公司发行的企业债券,面值2000元,即将到期。(3)接受委托后,项目组成员B被甲公司聘为独立董事。为保持独立性,在审计业务开始前,ABC会计师事务所将其调离项目组。(4)ABC会计师事务所合伙人C不属于项目组成员,其妻

- 查看答案