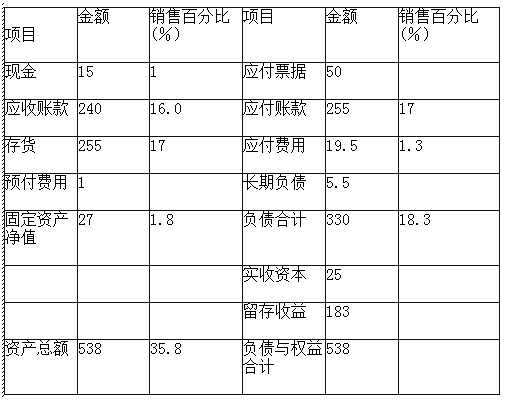

某公司2015年的实际销售收入为1500万元,利润总额为45万元,所得税税率为25%,留存收益为13.5万元。

2015年该企业资产负债表及其变动项目与销售额的比率见下表(单位:万元)。

要求:(1)若2016年预计销售收入为1800万元,销售净利率和留存收益比率与上年保持一致,则2016年需要从外部追加多少资金?(2)若2016年所需从外部追加的资金全部采用增加长期负债的方式来解决,要求编制2016年的预计资产负债表。

参考答案与解析:

-

相关试题

-

某企业编制弹性利润总额预算,预算销售收入为100万元,变动成本为50万元,固定成本为30万元,利润总额为20万元;如果预算销售收入达到120万元,则预算利润总额为( )万元。

-

[单选题]某企业编制弹性利润总额预算,预算销售收入为100万元,变动成本为50万元,固定成本为30万元,利润总额为20万元;如果预算销售收入达到120万元,则预

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。

-

[单选题]利润总额为500万元,应纳税所得额为480万元,所得税税率为25%,递延所得税资产增加8万元,所得税费用为()万元。A.120B.112C.125D.

- 查看答案

-

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,

-

[单选题]某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A . 3%B . 15%C . 25%D . 30%

- 查看答案

-

东方公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580

-

[试题]东方公司2010年的所得税税率为25%,销售收入为6000万元,税前利润为580万元,金融资产收益为1.5万元,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。当前的无风险利率为5%,东方公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是

- 查看答案

-

某公司销售收入30000万元,利润总额为6000万元,变动成本率为60%,则安全边际率为( )。

-

[单选题]某公司销售收入30000万元,利润总额为6000万元,变动成本率为60%,则安全边际率为( )。A.30%B.40%C.50%D.60%

- 查看答案