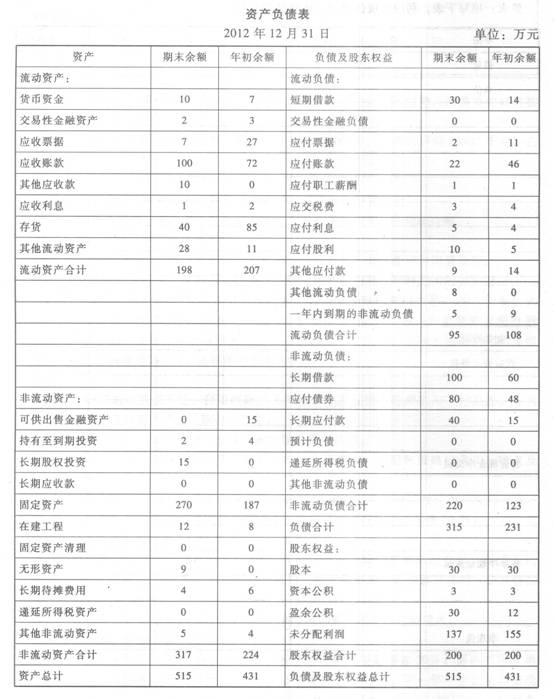

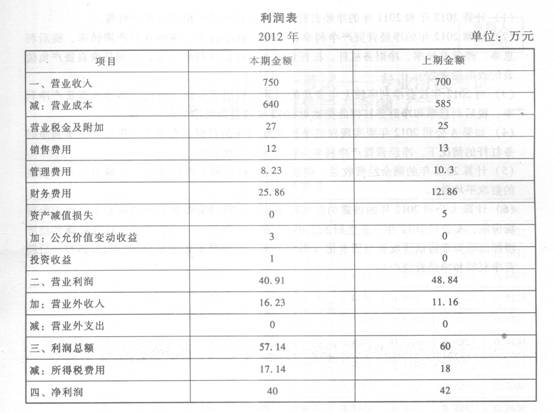

A.公司2012年的财务报表资料如下:

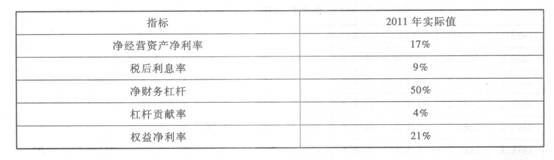

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

参考答案与解析:

-

相关试题

-

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保

-

[主观题]资料: (1)E公司的2012年度财务报表主要数据如下:(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

- 查看答案

-

资料:(1)E公司的2012年度财务报表主要数据如下:(2)假设该公司未来保持经

-

[案例分析题] 资料:(1)E公司的2012年度财务报表主要数据如下:(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:

- 查看答案

-

综合题:A公司的有关资料如下:(1)A公司的财务报表资料如下:

-

[问答题] 综合题:A公司的有关资料如下:(1)A公司的财务报表资料如下:

- 查看答案

-

甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:

-

[主观题]甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:XYZ公司主要从事A产品的生产和销售。在A产品生产成本中,a原材料成本占重大比重。原材料的发出计价采用先进先出法。2012年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及污染水源,被政府下令停止生产,替代原材料a1成本为a原材料的2倍;A产品销售状况稳定,销售价格没有明显变化。 资料二:XYZ公司2012年度未经审计财务报表及相关账户记录反映: (1)A产品2011年度和2012年度的销售

- 查看答案

-

A公司2008年财务报表主要数据如下表所示(单位:万元): 项目 2008年实际

-

[试题]A.公司2008年财务报表主要数据如下表所示(单位:万元):项目2008年实际销售收入3 200净利润160本期分配股利48本期留存利润1 12流动资产2 552固定资产1 800资产总计4 352流动负债1 200长期负债800负债合计‘2 000实收资本1 600期末未分配利润752所有者权益合计2 352负债及所有者权益总计4 352假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。A.公司2009年的增长策略有两种选择:(1

- 查看答案

-

A公司2008年财务报表主要数据如下表所示(单位:万元) 项目 2008年实际

-

[试题]A.公司2008年财务报表主要数据如下表所示(单位:万元)项目2008年实际销售收入3200净利润160本期分配股利48本期留存利润112流动资产2552固定资产1800资产总计4352流动负债1200长期负债800负债合计2000实收资本1600期末未分配利润752所有者权益合计2352负债及所有者权益总计4352假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。A.公司2009年的增长策略有两种选择:(1)高速增长:销售增长率为

- 查看答案

-

综合题:甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:

-

[问答题] 综合题:甲注册会计师负责对XYZ公司2012年度财务报表进行审计。相关资料如下:资料一:XYZ公司主要从事A产品的生产和销售。在A产品生产成本中,a原材料成本占重大比重。原材料的发出计价采用先进先出法。2012年度,XYZ公司所处行业的统计资料显示,生产A产品所需a原材料的生产由于涉及污染水源,被政府下令停止生产,替代原材料a成本为a原材料的2倍;A产品销售状况稳定,销售价格没有明显变化。资料二:XYZ公司2012年度未经审计财务报表及相关账户记录反映:(1)A产品2011年度和2012年度的

- 查看答案

-

资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资

-

[案例分析题] 资料:A公司2011年12月31日资产负债表和利润表如下:要求:根据财务报表上资料计算2011年以下各个比率指标(计算结果保留两位小数):

- 查看答案

-

A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:甲公司是

-

[案例分析题] A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:甲公司是一家销售家用电器的商业企业,其商品除直接向终端客户销售外,还向经销商销售。其中向终端客户的销售均为现销,而向经销商销售则采用授信的方式予以赊销,并按合同约定的日期收回款项。由于预计2010年的销售形势不太乐观,甲公司在2010年放宽了授信额度来增加销售收入,同时还延长了收款的时间。2010年,甲公司的销售收入为1亿元人民币,比2009年增长了25%(董事会制定的当年预算目标是增长24%,甲公司所在行业的平均增长

- 查看答案

-

计算分析题:A公司2014年财务报表主要数据如下表所示:假设A公司资产均为经营资

-

[问答题] 计算分析题:A公司2014年财务报表主要数据如下表所示:假设A公司资产均为经营资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。要求:(1)如果该公司预计2015年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2015年的外部融资额及外部融资销售增长比。(2)假设A公司2015年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2015年所需的外部融资

- 查看答案

A公司2011年的相关指标如下表。表")