[问答题]

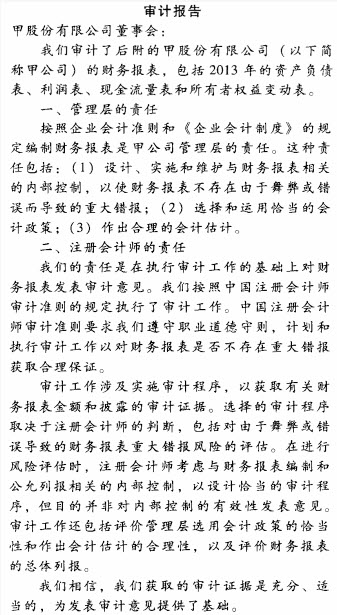

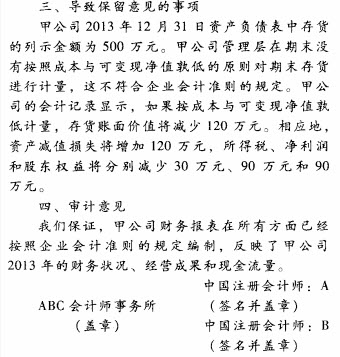

ABC会计师事务所的A注册会计师负责对上市公司甲股份有限公司(后简称甲公司)2013年度财务报表进行审计。审计项目组评估的甲公司财务报表整体重要性为100万元,甲公司审计前利润总额4500万元。审计过程中A注册会计师发现甲公司没有根据成本与可变现净值孰低的原则对期末存货进行计量,当年存货高估120万元。审计工作在2014年3月1日完成,甲公司董事会于2014年3月5日批准了已审计财务报表并在已审计财务报表上签字盖章。A注册会计师对甲公司2013年度财务报表发表了保留意见。要求:A注册会计师出具的以下审计报告的措辞和格式是否符合审计准则的要求?如不符,请分别指出,并分别予以更正。

参考答案与解析:

-

相关试题

20")